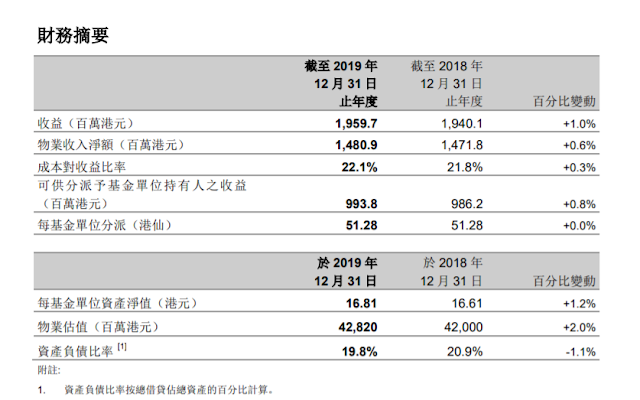

REIT的分析要點

大家好, 我發現自己已經有超過半年沒有寫文章了。這大半年來,自己工作上十分繁忙,直至最近才可稍稍停下來。趁現在的空檔讓我出一篇文章來分享一下 我本人 對REIT 的分析要點。 哈哈,「我本人」呢三個字一定要強調一下。因為這是我本人的看法,並不是一定準確的。我希望為大家提供多一點角度去看REIT,但緊記一定要有自己的分析呢。始終投資一定是跟自己負責的。 在開始文章的重點之前,我想重申自己的策略是以收息為目標。我不追求一買一賣的刺激(自己也沒有這個能力加上工作繁忙,沒有太多時間跟貼股市的變化),只是追求收取股息細水長流的感覺。 可是,我也有一些在美國上市的科技股,但相比收息股的比重不到10%,在這裡我就暫且省略了。 讓我分享一下自己的組合。 我的組合持有了大約3年,這3年的期間,當我有閒錢及看到股票的價錢合適的時候就會買入。買入後如果企業的本質沒有改變,我也不會做太多的動作。我把我的組合是當作懶人退休組合,讓他自己慢慢成長吧。 我的組合除了REIT以外,也有一些傳統香港的藍籌股票。我對於那些股票的選股條件,我也有一些看法。但今天我們集中看一看REIT吧。 言歸正傳,立即進入今天的主題。 我手上現在持有的REIT只有置富產業信託(778.HK)及領展房產基金(823.HK)。如果要我用一個字去解釋選取這兩股的原因,我會用一個「穩」字。 今天的分析,我就用778.HK來做一個例子,因為它在近年的派息上多了一些變化,有更多的要點可以分享。 以下分析用到的所有截圖都是從778.HK的公告截出來的,大家有興趣可以到港交所網站的披露易去多了解一下。 以下是我分析一隻REIT的時候會考慮的因素。 1) 綜合收益表分析 第一步當然是看它的 綜合收益表 。綜合收益表直截了當提供了公司當年的表現,營利、開支等資訊一覽無為。以下是778.HK 2020年的全年綜合收益報表。 奇怪的事情來了,我們發現2020年公司有嚴重的虧損。相比起2019年約4.8億的淨盈利,2020年公司竟然有41.1億的淨虧損。公司在2020年的表現似乎十分不濟。 這裡有兩個要點,我們必須要了解虧損的源頭是什麼。 第一點 我們先看一下「物業收入扣除管理人表現費用前淨額」,這相當於一般公司的毛利。毛利是直接看到公司主營業務表現的指標。2019年及2020年分別為15.3億及14.2億,兩年的變化約有7.2%。雖...